平成20年度課税の税制改正について

平成22年10月8日更新

平成20年度の税制改正により、市県民税についても一部改正が行われました。

改正点1 住民税における住宅ローン控除の創設

改正点2 税源移譲時の年度間の所得変動にかかわる経過措置

改正点3 地震保険料控除の創設

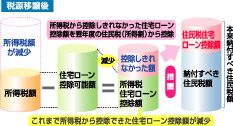

住民税における住宅ローン控除の創設(平成20年度分~28年度分において適用)

平成19年度からの税源移譲により、所得税が減額となり所得税で控除出来なくなった住宅ローン控除は、翌年度の住民税から控除できることとなりました。

住民税の住宅ローン控除額は「住宅ローン控除可能額」と「税源移譲前の税率を用いて算出した所得税額」のいずれか少ない金額から「所得税の住宅ローン控除額」を差し引いた金額となります。

(注)平成20年度以降、住民税の住宅ローン控除の適用を受けるためには、毎年申告が必要となります。

対象となる方

平成11年から平成18年までに入居された方で、次のどちらかに該当する方になります。

- 税源移譲により所得税額が少なくなった方で、住宅ローン控除可能額が所得税額を上回り、所得税額から控除できなくなった方

- 税源移譲前から住宅ローン控除可能額が所得税額を上回り、控除しきれない分があったが、税源移譲によりその控除できない分が大きくなった方

申告等について

平成20年度分の申告をされていない方、ご不明な部分がある方については、市民税課までお問い合わせください。

船橋市役所 税務部 市民税課

電話番号 047‐436‐2212~18

関係リンク

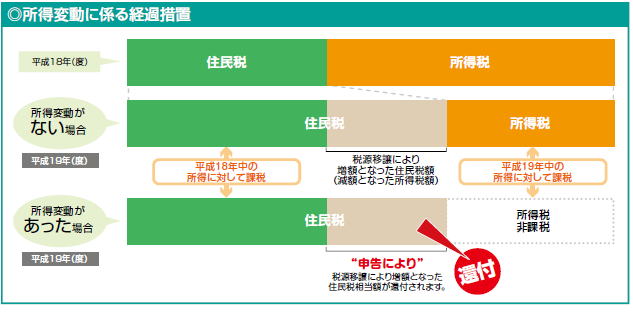

税源移譲の年度間の所得変動にかかわる経過措置

税源移譲により、所得税率の変更による税負担の軽減の影響は受けず、住民税率の変更による税負担の増加の影響のみを受ける方については、納付された平成19年度分の住民税所得割額から、税源移譲により増額となった住民税所得割額相当を還付します。

(注)平成19年度分の市・県民税のみ適用になります。(平成20年度以降は対象となりません。)

対象となる方

次の1と2どちらにも該当する方が対象となります。

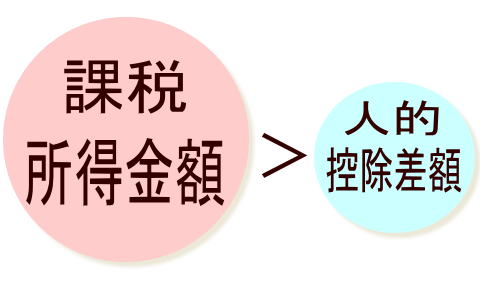

1.平成19年度市・県民税の課税所得金額(申告分離課税分を除く)が、平成18年分の所得税との人的控除額の差の合計額を超えている方

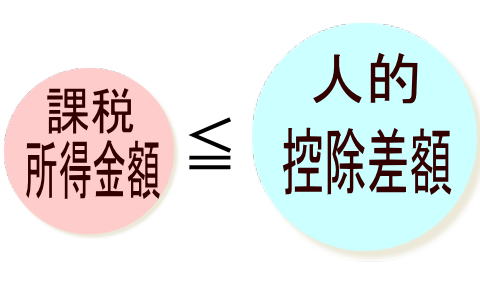

2.平成20年度市・県民税の課税所得金額(申告分離課税を含む)が、平成19年分の所得税との人的控除額の差の合計額以下の方

(注)課税所得金額とは・・・給与等の所得金額から社会保険料控除・扶養控除・基礎控除などの金額を差し引いた残りの金額

(注)人的控除とは・・・住民税と所得税での人的控除額(配偶者控除・扶養控除・基礎控除額)の差

(注)調整控除とは・・・住民税と所得税を計算する場合、人的控除額に差があります(所得税のほうが大きい)ので、住民税の税率が増えることにより、人的控除額の差の分が負担増となりますので、減額して調整をすることになっています。

控除額の算出方法

平成19年度の合計所得金額について、税源移譲後の税率を適用し、調整控除を行った後の税額から、税源移譲前の税率を適用した税額を差し引いた額を減額します。

平成19年度市町村民税額(調整控除後)-税源移譲前の税率を適用した19年度市町村民税額=平成19年度住民税から差し引く金額

(注)平成19年度の市町村民税を既に納付されている場合には、減額分を還付します。

申告時期及び方法

該当すると思われる方は、平成19年1月1日現在お住まいの市区町村へ減額申告書を提出してください。(平成19年中に転居された方は提出先をお間違えにならないようご注意ください。)

平成19年1月1日に船橋市に在住で、現在も船橋市にお住まいの方のうち、該当すると思われる方には、減額申告書を6月の下旬頃、市より発送します。

減額申告書が郵送された方は、平成20年7月31日(木曜日)までに提出してください。

(注)平成19年中に船橋市から転出された方には、送付されません。お問い合わせいただくか、申告書をダウンロードし、必要事項を記入のうえ提出してください。

申告期間

平成20年7月1日から平成20年7月31日まで

減額申告書(PDF形式:328KB)

減額申告書(PDF形式:328KB)

(注)船橋駅前総合窓口センター(フェイス)、各出張所窓口および各連絡所では、申告の受け付けや相談に応じることができませんのでご了承下さい。

なお、該当すると思われる方で、まだ所得の申告をされていない方は、お早めに市民税課までご連絡ください。

(注)次の方は対象とはなりませんのでご注意ください。

- 平成19年中にお亡くなりになっている方

- 平成19年中に海外転出され、その後国内に居住されていない方

- 住宅ローン控除などによって平成19年分の所得税が課されなくなった方

郵送申請の送付先

〒273-8501

船橋市湊町2-10-25

船橋市役所 税務部 市民税課

電話番号 047‐436‐2212~18

地震保険料控除の創設

地震保険の加入を促進する目的で、地震保険料控除が創設されました。

支払った地震保険料の2分の1を控除します。(上限は2万5千円)

これに伴い短期損害保険料は廃止されました。経過措置として、18年末までに契約した長期損害保険料は損害保険料控除を適用できます。

申告方法

給与所得者は年末調整で申告してください。

それ以外の方は、確定申告や市・県民税申告を提出してください。

このページについてのご意見・お問い合わせ

- 市民税課

-

- 電話 047-436-2214

- FAX 047-436-2217

- メールフォームでの

ご意見・お問い合わせ

〒273-8501千葉県船橋市湊町2-10-25

受付時間:午前9時から午後5時まで 休業日:土曜日・日曜日・祝休日・12月29日から1月3日

- 有料広告欄 広告について

-

- 「税制改正」の他の記事

-

- 令和7年度税制改正(令和8年度課税に適用される税制改正について)

- 令和7年度課税の税制改正について

- 令和6年能登半島地震災害による雑損控除の特例措置について

- 令和6年度(令和5年分)以降の上場株式等に係る所得の課税方式の選択の取扱いについて

- 令和6年度(令和5年分)以降の国外居住親族に係る扶養控除等の適用について

- 令和5年度課税の税制改正について

- 令和2年度課税の税制改正について

- 令和3年度課税の税制改正について

- 令和4年度課税の税制改正について

- 令和6年度課税の税制改正について

- 平成28年度課税の税制改正について

- 平成26年度課税の税制改正について

- 市役所税務職員を装った『振り込め詐欺』にご注意ください

- 平成21年度課税の税制改正について

- 平成27年度課税の税制改正について

- 最近見たページ

-