令和4年度課税の税制改正について

令和4年度(令和3年1月1日から令和3年12月31日の間に得た収入)の個人住民税から適用される改正点をお知らせします。

(掲載項目)

1.住宅ローン控除の適用期限の延長等

2.子育てに係る助成等の非課税措置

3.特定配当等及び特定株式等譲渡所得金額に係る申告手続きの簡素化

4.セルフメディケーション税制の見直し

5. 寄附金税額控除の見直し

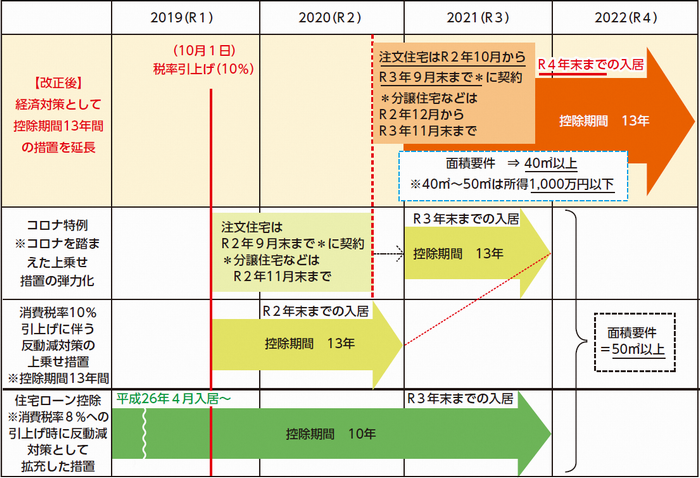

1.住宅ローン控除の適用期限の延長等

(1)消費税率10%の住宅を取得した場合に住宅ローン控除の控除期間を13年とする特例の入居期限が令和4年12月31日までに延長されました。ただし、注文住宅は令和2年10月から令和3年9月までの間、分譲住宅などは令和2年12月から令和3年11月までの間に契約する必要があります。

(2)また、(1)に該当する場合で床面積が40平方メートル以上50平方メートル未満の住宅についても、適用を受ける年分の合計所得金額が1,000万円以下である場合に限り、住宅ローン控除の適用を受けることができるようになりました。

(財務省HP引用)

2.子育てに係る助成等の非課税措置

保育を主とする国や自治体からの子育てに係る助成等について非課税とされました。対象範囲は子育てに係る施設・サービスの利用料に対する助成となり、以下のものが対象となります。

(1)ベビーシッターの利用料に対する助成

(2)認可外保育施設等の利用料に対する助成

(3)一時預かり・病児保育などの子を預ける施設の利用料に対する助成

※上記の助成と一体として行われる助成についても対象(例:生活援助・家事支援、保育施設等の副食費・交通費等)

3.特定配当等及び特定株式等譲渡所得金額に係る申告手続きの簡素化

個人市・県民税において特定配当等及び特定株式等譲渡所得に係る所得の全部について源泉分離課税(申告不要)とする場合に、原則として確定申告書の提出のみで申告手続が完結できるよう、確定申告書における個人住民税に係る附記事項が追加されることになりました。

4.セルフメディケーション税制の見直し

セルフメディケーション税制の適用期限が5年延長されます。令和5年度以後の住民税について適用されます。

| 改正後 | 改正前 | |

| 適用期間 | 令和4年1月1日~令和8年12月31日 | 平成29年1月1日~令和3年12月31日 |

| 税制対象医薬品 |

対象をより効果的なものに重点化 スイッチOTCから、効果の薄いものを対象外とする とりわけ効果があると考えられる薬効(3薬効程度)について、スイッチOTC成分以外の成分にも効果を拡充 |

スイッチOTC薬 |

| 手続き |

取組(予防接種等)に関する書類の確定申告書への添付は不要(手元保管) 医薬品購入費は明細を添付(取組に関する事項を明細に記載) ※令和4年度より適用 |

取組に関する書類は確定申告書への添付が必要(e-Taxの場合は手元保管) 医薬品購入費は明細を添付 |

5.寄附金税額控除の見直し

令和3年4月1日以後に支払われた特定公益増進法人等に対する寄附金のうち、出資に関する業務に充てることが明らかな寄附金について、その控除となる対象から除外します。

このページについてのご意見・お問い合わせ

- 市民税課

-

- 電話 047-436-2214

- FAX 047-436-2217

- メールフォームでの

ご意見・お問い合わせ

〒273-8501千葉県船橋市湊町2-10-25

受付時間:午前9時から午後5時まで 休業日:土曜日・日曜日・祝休日・12月29日から1月3日

- 有料広告欄 広告について

-

- 「税制改正」の他の記事

-

- 令和7年度税制改正(令和8年度課税に適用される税制改正について)

- 令和7年度課税の税制改正について

- 令和6年能登半島地震災害による雑損控除の特例措置について

- 令和6年度(令和5年分)以降の上場株式等に係る所得の課税方式の選択の取扱いについて

- 令和6年度(令和5年分)以降の国外居住親族に係る扶養控除等の適用について

- 令和5年度課税の税制改正について

- 令和2年度課税の税制改正について

- 令和3年度課税の税制改正について

- 令和4年度課税の税制改正について

- 令和6年度課税の税制改正について

- 平成28年度課税の税制改正について

- 平成26年度課税の税制改正について

- 市役所税務職員を装った『振り込め詐欺』にご注意ください

- 平成21年度課税の税制改正について

- 平成27年度課税の税制改正について

- 最近見たページ

-