個人住民税の課税誤りの対象となる制度の追加について

概要

平成30年10月31日付けで「個人住民税の課税誤りについて」にて公表いたしました。

特定配当等に係る所得及び特定株式等譲渡所得(以下「配当所得等」といいます。)に係る個人市民税・県民税(以下「住民税」といいます。)の課税誤りの件と同様の課税誤り(個人市民税・県民税納税通知書送達後に確定申告書等が提出された場合の取り扱い)の有無についてを精査した結果、下記の制度において同様の誤りがありましたので、それらの内容及び今後の対応等についてご報告いたします。

今後、このようなことがないよう細心の注意を払い事務を進めてまいります。

内容

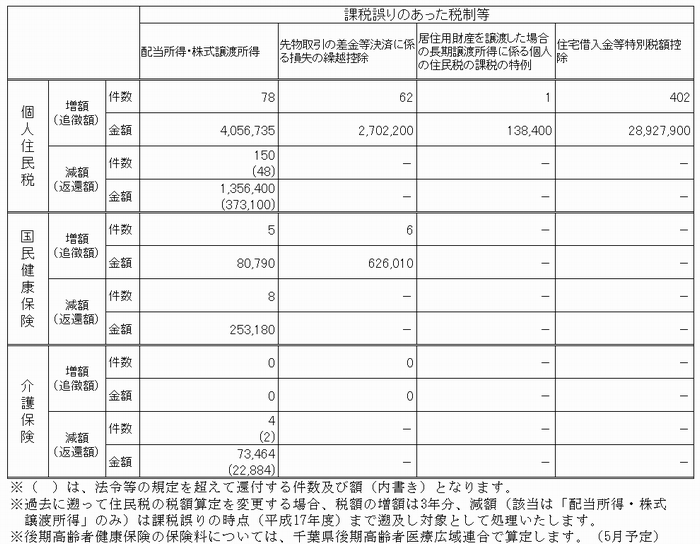

○「配当所得等」の住民税額算定誤りの対象者の追加について

「個人住民税の課税誤り」を公表後、国等に対して法解釈について確認を行った結果、繰越控除に関する解釈にも誤りがあったことが判明したために対象者が追加となりました。

【該当条文】地方税法第32条第13項及び第15項、地方税法第313条第13項及び第15項、地方税法附則第35条の2の6、船橋市市税条例第33条第4項及び第6項

○「先物取引の差金等決済に係る損失の繰越控除」等について

納税通知書送達後に「先物取引の差金等決済に係る損失の繰越控除」に関する確定申告書が提出された場合、本来ならば繰越控除として適用できないところを適用していたことが判明しました。

【該当条文】地方税法附則第35条の4の2

○「居住用財産を譲渡した場合の長期譲渡所得に係る個人の住民税の課税の特例」について

納税通知書送達後に「居住用財産を譲渡した場合の長期譲渡所得に係る個人の住民税の課税の特例」に関する確定申告書が提出された場合、本来であれば適用してはいけない特例の税率で課税をしていたことが判明しました。

【該当条文】地方税法附則第34条の3、船橋市市税条例附則第17条の3

○ 「住宅借入金等特別税額控除」について

納税通知書送達後に「住宅借入金等特別税額控除」に関する確定申告書が提出された場合、本来であれば住民税において税額控除できないところを税額控除していたことが判明しました。

【該当条文】地方税法附則第5条の4、第5条の4の2、船橋市市税条例附則第7条の3、第7条の3の2

上記課税誤りによる影響額

※条文に「納税通知書が送達される時まで」が含まれる所得や控除等について はこちらになります。

今後の対応

課税の修正の対象となる納税者に対し、4月上旬を目途に、お詫びと今後の対応等についての文書及び納税通知書等を送付いたします。

また、各制度担当において税や料金の分納等のご相談にも対応してまいります。

再発防止策

税制改正に伴う法令等の解釈や処理方針の作成に当たり、関係機関への照会等により事務処理に万全を期すとともに、職員の専門知識の習熟及び各担当間の一層の連携を進め、法令に基づく適正な税の賦課事務に努めてまいります。

※配当所得等の課税誤りについては、還付に該当する場合、住民税をはじめ他の制度(国民健康保険料、介護保険料等)について、制度が創設された平成17年度まで遡り適用いたしますが、市に課税資料等が保存されていない期間については、該当する方からの確定申告書等の控等の資料の提出により還付いたします。詳しくは下記までお問い合わせください。

このページについてのご意見・お問い合わせ

- 市民税課

-

- 電話 047-436-2214

- FAX 047-436-2217

- メールフォームでの

ご意見・お問い合わせ

〒273-8501千葉県船橋市湊町2-10-25

受付時間:午前9時から午後5時まで 休業日:土曜日・日曜日・祝休日・12月29日から1月3日