【受付は終了しました】定額減税補足給付金(不足額給付)

定額減税補足給付金(不足額給付)の受付終了について

目次

概要

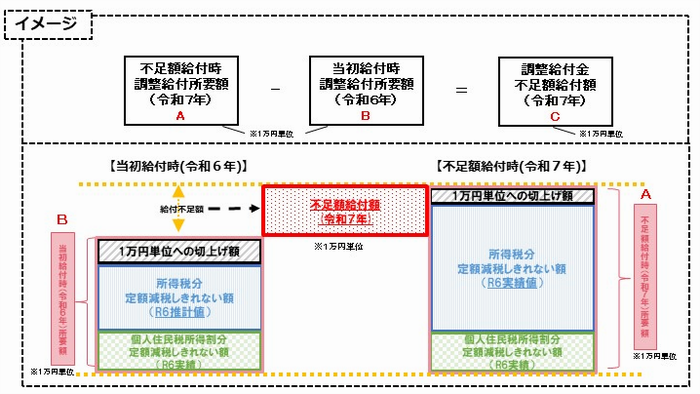

令和6年度に実施した定額減税補足給付金(当初調整給付)は、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定しておりました。

そのため、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき金額と、令和6年度当初調整給付額との間で差が生じた場合、「定額減税補足給付金(不足額給付)」の給付を行います。

本人及び扶養親族等として定額減税対象外であり、低所得世帯向け給付金の対象者ではなかった方も対象となります。

なお、定額減税補足給付金は、国の「物価高騰対応重点支援地方創生臨時交付金/重点支援地方交付金」を活用した給付金です。

※制度内容については、以下の内閣官房のページをご覧ください。

新たな経済に向けた給付金・定額減税一体措置 (注)外部サイトへリンクします

※定額減税について

〇令和6年度に船橋市が行った定額減税については、以下のページをご覧ください。

令和6年度市民税・県民税に適用される定額減税について(市民税課のページへリンクします)

〇所得税の定額減税については、国税庁および日本年金機構のページをご覧ください。

定額減税 特設サイト(注)外部サイトへリンクします

公的年金から源泉徴収される所得税等の定額減税(注)外部サイトへリンクします

※定額減税補足給付金(不足額給付)の判定に係る個人住民税額の確認については、市民税課へお問い合わせください。

進捗状況

| 日付 | 進捗内容 |

|---|---|

| 7月22日・23日 | 「船橋市定額減税補足給付金(不足額給付)のお知らせ(ハガキ)」発送 |

| 7月30日 | 「支給確認書(封書)」発送 |

| 10月31日 | 受付終了 |

よくある質問

対象者

【不足額給付Ⅰ】

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と当初調整給付額との間で差額が生じた方

(支給対象となる可能性がある方の例)

※本来給付すべき所要額および当初調整給付額は、所得税分と個人住民税所得割分を合算して計算するものであり、その差額を1万円単位に切り上げた額が支給額となります。以下の例ではわかりやすく説明するため、所得税分と個人住民税所得割分のどちらか一方の内容による具体例を記載しています。

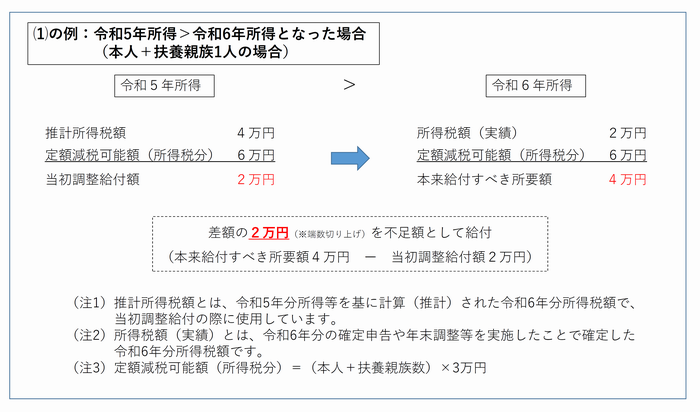

⑴令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

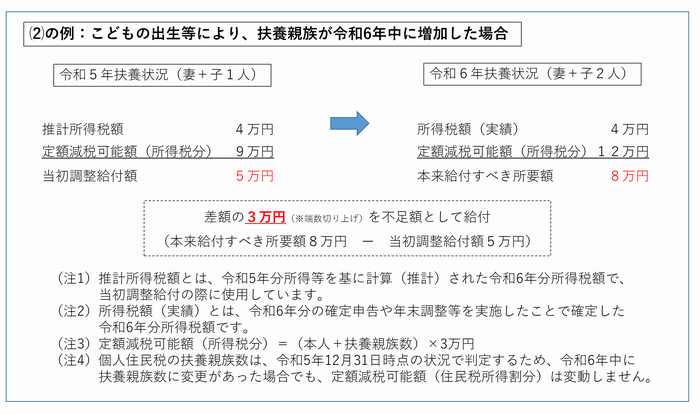

⑵こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

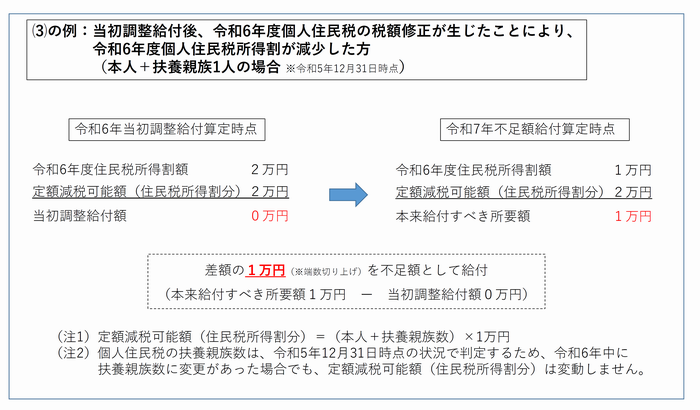

⑶当初調整給付後に令和6年度個人住民税の税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少した方

【不足額給付Ⅱ】

以下の⑴~⑶の支給要件をすべて満たす方

(支給要件)

⑴令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税対象外である

⑵税制度上、「扶養親族」から外れており、扶養親族等として定額減税対象外である

⑶次のいずれの低所得世帯向け給付の対象世帯の世帯主または世帯員に該当していない

・令和5年度住民税非課税または均等割のみ課税世帯への給付(7万円または10万円)

・令和6年度住民税非課税または均等割のみ課税世帯への給付(10万円)

(支給対象となる可能性がある方の例)

・上記の支給要件を満たす青色事業専従者、事業専従者(白色)

・上記の支給要件を満たす合計所得金額48万円超の者

支給金額

【不足額給付Ⅰ】

「本来給付すべき所要額」と「当初調整給付額」との差額

※1万円単位に切り上げた金額

【不足額給付Ⅱ】

原則4万円(定額)

※令和6年1月1日時点で国外居住者であった方、令和6年度住民税で被扶養者として減税を受けた方等は1万円~3万円

手続き方法と支給日の目安(受付は終了しました)

令和7年6月2日時点で対象要件を満たしていることを市が把握できた方のうち、市が口座情報を把握している方には「船橋市定額減税補足給付金(不足額給付)のお知らせ(ハガキ)」を、口座情報を把握していない方には「支給確認書(封書)」を送付しました。発送日はこちら

「船橋市定額減税補足給付金(不足額給付)のお知らせ(ハガキ)」 が届いた方 ※手続きは不要です

ハガキが届いた方は、当初調整給付の支給口座や公金受取口座等により振込先口座の確認ができているため、書類返送等の申請手続きをせずに給付金を受け取ることができます。

※受給を辞退される方や振込口座を変更される方等は、ハガキに記載の指定期日までに、ハガキに記載の二次元コードからお申し込みいただくか、コールセンターまでご連絡下さい。

※ハガキに記載の支給額とお手元の資料(所得税は源泉徴収票等の控除外額、住民税は令和6年度住民税の納税(変更)通知書の定額減税控除不足額)に相違がある場合は、コールセンターにお問い合わせください。

支給日の目安

振込口座の変更等がない方には、ハガキに記載している振込予定日に支給します。

「支給確認書(封書)」が届いた方 ※手続きが必要です

下記のいずれかにてお手続きください。

※支給確認書に記載の支給額とお手元の資料(所得税は源泉徴収票等の控除外額、住民税は令和6年度住民税の納税(変更)通知書の定額減税控除不足額)に相違がある場合は、コールセンターにお問い合わせください。

〇オンライン申請

「支給確認書」に記載の二次元コードからご申請ください。

支給日の目安

市が申請を受け付けてから、概ね1ヶ月後に振込予定です。

〇郵送申請(紙での申請)

必要事項を記入し、裏面に記載の必要書類を同封のうえ、返信用封筒にてご返送ください。

支給日の目安

市が書類を受け付けてから、概ね1ヶ月後に振込予定です。

申請が必要な方(ご自身が対象要件を満たしていると思われるのに、市から書類の送付がない方) ※手続きが必要です

-

ご自身が対象要件を満たしていると思われるのに、市からの書類(「船橋市定額減税補足給付金(不足額給付)のお知らせ(ハガキ)」または「支給確認書(封書)」) の送付がない方は、申請が必要です。書類発送日はこちら

※令和7年度住民税課税団体が船橋市以外の方は、当該課税団体にお問い合わせください。 -

申請書(オンライン申請含む)を受理した後、市で要件等の審査を行います。審査には1か月以上かかる場合がございますので、あらかじめご承知おきください。

-

申請が必要な方の例

税を修正申告した方や未申告の方、遅れて確定申告した方

令和6年1月2日~令和7年1月1日の間に転入した方 等

〇オンライン申請

平日休日問わず、24時間受け付けております。

(注)外部サイトへリンクします

〇郵送申請(紙での申請)

申請書は、必要事項を記入し、必要書類を同封のうえご郵送ください。

申請期限

令和7年10月31日(金曜日)当日消印有効

詐欺に注意!

この給付金を装った「振り込め詐欺」や「個人情報の詐取」にご注意ください。

県や市、国の職員などをかたる不審な電話や郵便やメールがあった場合は、お住いの市区町村や最寄りの警察署か警察相談専用電話(♯9110)にご連絡ください。

今回の給付金・定額減税について、内閣府や内閣官房からメールなどでお知らせすることは行っていません。

内閣府や内閣官房を名乗ったメールが届いたとしても、情報の詐取などを目的としたものと考えられますのでご注意ください。

お心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします。

(参考:内閣官房ホームページ(注)外部サイトへリンクします)

関連するその他の記事

- 【受付は終了しました】定額減税補足給付金(調整給付)

- 市民税・県民税に適用される定額減税について

- 新たな経済に向けた給付金・定額減税一体措置(外部サイト)(新しいウインドウが開きます。)

- 定額減税特設サイト(外部サイト)(新しいウインドウが開きます。)

- 公的年金から源泉徴収される所得税等の定額減税(外部サイト)(新しいウインドウが開きます。)

- 有料広告欄 広告について

-

- 「課からのお知らせ」の他の記事

-

- 令和6年度から森林環境税(国税)の賦課徴収が始まります

- 令和8年度市民税・県民税・森林環境税税額決定納税通知書を6月10日に発送しました

- 令和8年度給与所得等に係る市民税・県民税・森林環境税特別徴収税額の決定通知書を5月15日に発送します。

- 所得税確定申告書等の配布終了について

- 【受付は終了しました】定額減税補足給付金(不足額給付)

- 市民税・県民税に適用される定額減税について

- 【受付は終了しました】定額減税補足給付金(不足額給付)に関するよくある質問

- 定額減税補足給付金(不足額給付)の誤通知および誤支給について

- 【受付は終了しました】定額減税補足給付金(調整給付)

- 定額減税・定額減税補足給付金(調整給付)に関するよくある質問

- 公的年金からの個人市民税・県民税、森林環境税の天引き

- 納税義務者が新しい送付先を設定する場合

- 新型コロナウイルス感染症緊急経済対策における税制上の措置について

- 個人住民税の課税誤りについて

- 個人住民税の課税誤りの対象となる制度の追加について

- 最近見たページ

-