市民税・県民税に適用される定額減税について

令和6年度税制改正の大綱(令和5年12月22日閣議決定)に基づき、個人市民税・県民税の定額減税が実施されることとなりました。

※令和7年度実施 定額減税補足給付金(不足額給付)についてはこちら【受付は終了しました】

減税(特別控除)額

次の金額の合計額を市民税・県民税所得割額から控除します。なお、その合計額が市民税・県民税所得割額を超える場合は、市民税・県民税所得割額が限度額となります。

- 納税義務者本人:1万円

- 控除対象配偶者(国外居住者を除く ):1万円(※)

- 扶養親族(国外居住者を除く):1人につき1万円

※控除対象配偶者を除く「同一生計配偶者(国外居住者を除く)」については、令和6年度市民税・県民税の定額減税の対象とはなりませんが、令和7年度の個人住民税の所得割額から、1万円を上限として控除します。なお、同一生計配偶者とは納税義務者本人の合計所得が1,000万円超、かつ配偶者の合計所得が48万円以下の方になります。

適用条件

・令和6年度対象の方:納税義務者本人の令和6年度(令和5年中)の合計所得金額が1,805万円以下の方

・令和7年度対象の方:納税義務者本人の令和7年度(令和6年中)の合計所得金額が1,000万円超1,805万円以下の方 のうち、同一生計配偶者を有されている方

定額減税後の市民税・県民税の納付方法

- 特別徴収(給与天引き)の方

定額減税後の税額を令和6年7月から翌年5月までの11分割で給与天引きします。

- 普通徴収(納付書払いや口座振替)の方

第1期分の納付額から特別控除に相当する金額を控除し、その差額を納付していただきます。

また、第1期分で控除しきれない場合は、第2期分以降の納付額から順次控除します。

- 年金特別徴収(年金天引き)の方

令和6年10月分の年金天引き分から特別控除に相当する金額を控除し、差額を年金から天引きします。

また、10月分から控除しきれない場合は、12月分以降の天引き分から順次控除します。

注意事項

- ふるさと納税に係る特例控除額の限度額を計算する際に用いる所得割額は、定額減税前の額となります。

- 均等割及び森林環境税のみ課税されている場合は、定額減税の対象となりません。

定額減税補足給付金(調整給付)について

定額減税において、納税義務者本人と扶養親族(控除対象配偶者を含む)の数から算定される減税額(定額減税可能額)が、定額減税を行う前の市民税・県民税所得割額を上回っており、定額減税しきれない場合は、その差額を給付します。

詳しくはこちらをご覧ください。

定額減税の確認方法について

定額減税額は個人住民税の各種通知書のほか、課税証明書等においても確認することができます。

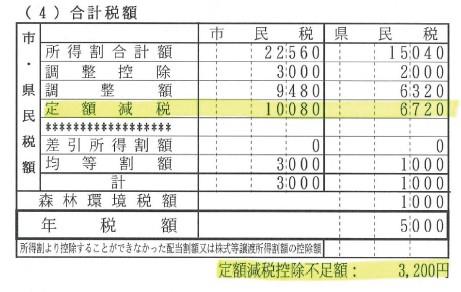

- 普通徴収または公的年金からの特別徴収の場合(令和6年6月10日に発送)

※「令和6年度市民税・県民税・森林環境税税額決定納税通知書」の右ページ中段に記載しております。

-

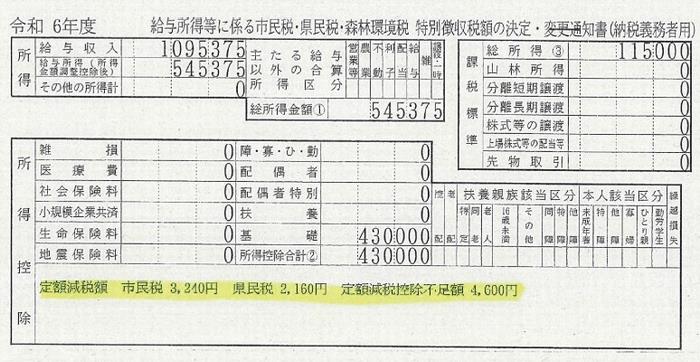

給与からの特別徴収の場合(令和6年5月17日にお勤め先に発送)

※「令和6年度給与所得等に係る市民税・県民税・森林環境税特別徴収税額の決定通知書(納税義務者用)」の所得控除欄の下部に記載しております。

定額減税補足給付金(不足額給付)について 【受付は終了しました】

令和6年度に実施した定額減税補足給付金(当初調整給付)は、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定しておりました。

そのため、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき金額と、令和6年度当初調整給付額との間で差が生じた場合、「定額減税補足給付 金(不足額給付)」の給付を行います。

本人及び扶養親族等として定額減税対象外であり、低所得世帯向け給付金の対象者ではなかった方も対象となります。

詳しくはこちらからご覧いただけます。

そのため、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき金額と、令和6年度当初調整給付額との間で差が生じた場合、「定額減税補足給付 金(不足額給付)」の給付を行います。

本人及び扶養親族等として定額減税対象外であり、低所得世帯向け給付金の対象者ではなかった方も対象となります。

詳しくはこちらからご覧いただけます。

※定額減税補足給付金(不足額給付)の受付は、令和7年10月31日(金曜日)に締め切りました。

定額減税補足給付金(不足額給付)に関するよくある質問

定額減税・定額減税補足給付金(不足額給付)に関するよくある質問と回答は、こちらからご覧いただけます。(地域福祉課のページへリンクします)

このページについてのご意見・お問い合わせ

- 市民税課

-

- 電話 047-436-2214

- FAX 047-436-2217

- メールフォームでの

ご意見・お問い合わせ

〒273-8501千葉県船橋市湊町2-10-25

受付時間:午前9時から午後5時まで 休業日:土曜日・日曜日・祝休日・12月29日から1月3日