平成24年度課税の税制改正について

扶養控除の見直しについて

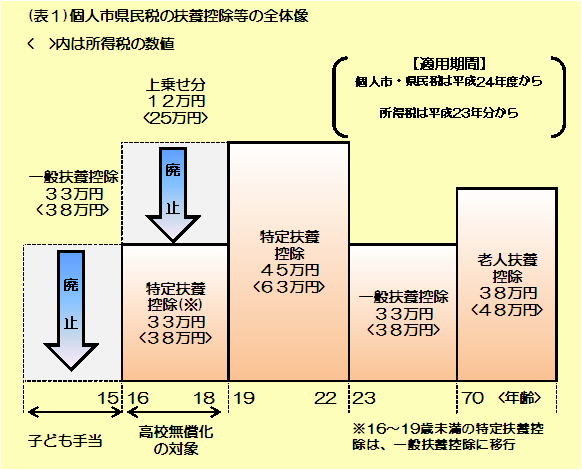

(1)扶養控除の見直し

イ 「所得控除から手当へ」等の観点から、子ども手当の創設とあいまって、年少扶養控除(扶養親族のうち、年齢16歳未満のものをいう。)に対する扶養控除が廃止されます。

ロ 高校実質無償化に伴い、特定扶養親族(16歳以上23歳未満)のうち、年齢16歳以上19歳未満の者に対する扶養控除の上乗せ部分(12万円)を廃止し、扶養控除の額が33万円とされます。

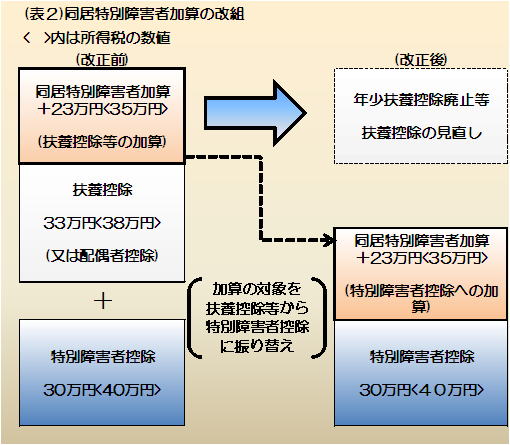

(2)同居特別障害者加算の特例の改組

年少扶養に対する扶養控除の廃止に伴い、所得割の納税義務者の控除対象配偶者又は扶養親族が同居の特別障害者である場合において、配偶者控除又は扶養控除の額に23万円を加算する措置について、特別障害者に対する障害者控除の額(30万円)に、23万円を加算する措置に改められます。

(注)(1)、(2)の改正内容は、個人市県民税は平成24年度以後、所得税は平成23年分以後について適用されます。

個人市県民税の平成23年度は、従来の制度が適用になりますのでご注意下さい。

(3)給与所得者及び公的年金等受給者に係る扶養親族申告書の提出

扶養控除の見直しに伴い、給与所得者又は公的年金等受給者で、所得税法の規定により扶養控除等申告書等を提出しなければならない者に対し、個人住民税に係る扶養親族申告書の提出義務が課されます。

これは、年少扶養親族(年齢16歳未満の扶養親族)に対する扶養控除は廃止されますが、個人市・県民税の算定(非課税限度額の算定)に扶養親族の数が用いられているため、年齢16歳未満の扶養親族の方を申告していただくというものです。

(注)この改正内容は、平成23年1月1日以後に提出するものについて、適用されます。

参考 「住民税に関する事項」欄の記載例(イメージ)(総務省ホームページより)

申告書様式(国税庁HPより)

給与所得者の扶養親族等申告書

公的年金等の受給者の扶養親族等申告書

リンク

寄附金税額控除の適用下限額の引き下げについて

寄附金税額控除の適用下限額が、5,000円から2,000円に引き下げられました。なお、市県民税で寄付金税額控除の対象となる団体等は、都道府県、市区町村が条例において指定した団体または地方公共団体への寄附に限ります。

上場株式等の配当・譲渡所得等に係る軽減税率の適用期限の延長について

上場株式等の配当・譲渡所得等に係る10%軽減税率(所得税7%、住民税3%)の適用期限が平成25年12月31日まで延長されました。これに伴い、平成24年から実施予定だった非課税口座内少額上場株式等に係る配当所得及び譲渡所得等の非課税措置の導入が平成26年以降に延長されました。

このページについてのご意見・お問い合わせ

- 市民税課

-

- 電話 047-436-2214

- FAX 047-436-2217

- メールフォームでの

ご意見・お問い合わせ

〒273-8501千葉県船橋市湊町2-10-25

受付時間:午前9時から午後5時まで 休業日:土曜日・日曜日・祝休日・12月29日から1月3日

- 有料広告欄 広告について

-

- 「税制改正」の他の記事

-

- 令和7年度税制改正(令和8年度課税に適用される税制改正について)

- 令和7年度課税の税制改正について

- 令和6年能登半島地震災害による雑損控除の特例措置について

- 令和6年度(令和5年分)以降の上場株式等に係る所得の課税方式の選択の取扱いについて

- 令和6年度(令和5年分)以降の国外居住親族に係る扶養控除等の適用について

- 令和5年度課税の税制改正について

- 令和2年度課税の税制改正について

- 令和3年度課税の税制改正について

- 令和4年度課税の税制改正について

- 令和6年度課税の税制改正について

- 平成28年度課税の税制改正について

- 平成26年度課税の税制改正について

- 市役所税務職員を装った『振り込め詐欺』にご注意ください

- 平成21年度課税の税制改正について

- 平成27年度課税の税制改正について

- 最近見たページ

-