平成19年度課税の税制改正について

平成22年10月8日更新

平成19年度の税制改正により、市県民税についても一部改正が行われました。

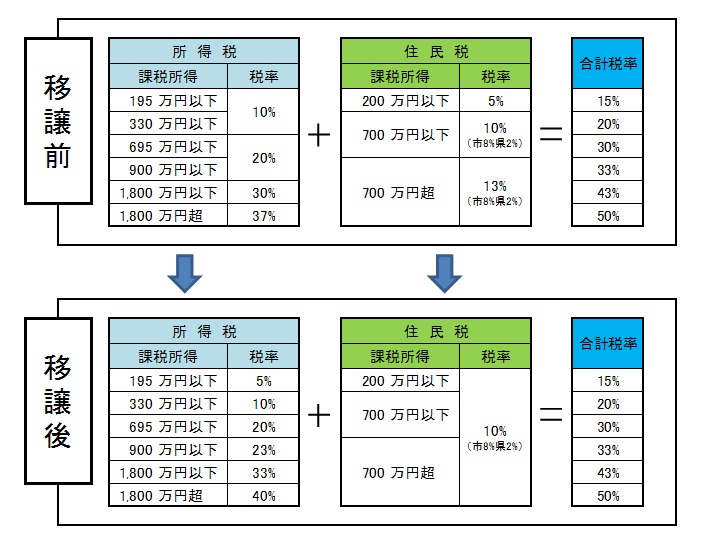

住民税の税率が一律10%に

住民税の税率が、これまでの3段階から一律10%(市民税6%、県民税4%)になりました。

併せて、所得税の税率も6段階に変更され、所得税と住民税を合わせた税率はこれまでと変わりません。

- 分離課税分を除きます。

- 所得税は19年分(19年1月~12月分所得)、住民税は19年度分(18年1月~12月分所得)から適用されます。

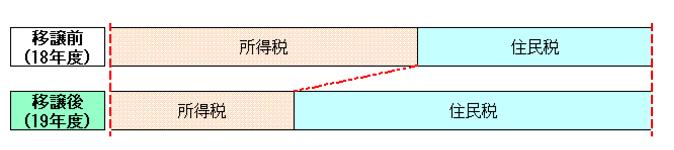

- 税源の移し替えなので、税源移譲の前後で「所得税+住民税」の合計負担額は変わりませんが、多くの方は所得税が減り、住民税が増えます。

定率控除の廃止

税源移譲により住民税が増えても、所得税が減るため、納税者の方の税の負担は変わりません。ただし、定率控除が廃止されたので、その分の税負担は増えています。

影響時期

| 給与所得者 | 年金受給者 | 個人事業者 | |

|---|---|---|---|

|

所得税 |

平成19年1月から12月(毎月、給与天引き) |

19年2月から(2か月ごとに、年金から天引き) 平成20年2月から3月に確定申告 |

平成20年2月から3月に確定申告 |

|

住民税 |

平成19年6月から平成20年5月(毎月、給与天引き) | 19年6月から(6月、8月、10月、平成20年1月) 個人納付 |

19年6月から(6月、8月、10月、平成20年1月) |

所得税

19年1月分から適用

4段階の税率を、6段階に細分化

住民税

19年6月分から適用

3段階の税率から、一律10%に

上場株式等の譲渡所得等に係る軽減税率の適用期限の延長

上場株式等の譲渡所得等に係る軽減税率の適用期限が、配当は平成21年3月31日まで、譲渡所得は平成20年12月31日まで延長されました。

エンジェル税制(2分の1課税の特例)の適用期限の延長

特定中小会社が発行した株式の譲渡所得の税負担を2分の1とする軽減措置について、対象となる株式の取得期間が平成21年3月31日まで延長されました。

居住用財産の買換え特例の統一

相続等により取得した居住用財産の買換え特例が廃止され、特定居住用財産の買換え特例に統一されました。これに伴い、買換え資産の床面積要件の上限280平方メートルを撤廃し、適用期限が平成21年12月31日まで延長されました。

山林所得の5分の5乗課税規定、平均課税規定の廃止

個人住民税の比例税率化に伴い、山林所得の5分の5乗課税規定、平均課税規定が廃止されました。

配当割・株式等譲渡所得割に係る還付金の充当規定

これまで配当割・株式等譲渡所得割に係る還付が発生した場合、均等割からは控除できませんでしたが、規定が整備され、均等割に充当もできることとなりました。

退職所得に係る特別徴収税額表の廃止

個人住民税の比例税率化に伴い、退職所得に係る特別徴収税額表が廃止されました。

その他

居住用財産の譲渡損失の損益通算及び繰越控除が平成21年12月31日まで延長されました。

法人課税信託を受託した個人に法人税割額を課税することになりました。

このページについてのご意見・お問い合わせ

- 市民税課

-

- 電話 047-436-2214

- FAX 047-436-2217

- メールフォームでの

ご意見・お問い合わせ

〒273-8501千葉県船橋市湊町2-10-25

受付時間:午前9時から午後5時まで 休業日:土曜日・日曜日・祝休日・12月29日から1月3日

- 有料広告欄 広告について

-

- 「税制改正」の他の記事

-

- 令和7年度税制改正(令和8年度課税に適用される税制改正について)

- 令和7年度課税の税制改正について

- 令和6年能登半島地震災害による雑損控除の特例措置について

- 令和6年度(令和5年分)以降の上場株式等に係る所得の課税方式の選択の取扱いについて

- 令和6年度(令和5年分)以降の国外居住親族に係る扶養控除等の適用について

- 令和5年度課税の税制改正について

- 令和2年度課税の税制改正について

- 令和3年度課税の税制改正について

- 令和4年度課税の税制改正について

- 令和6年度課税の税制改正について

- 平成28年度課税の税制改正について

- 平成26年度課税の税制改正について

- 市役所税務職員を装った『振り込め詐欺』にご注意ください

- 平成21年度課税の税制改正について

- 平成27年度課税の税制改正について

- 最近見たページ

-