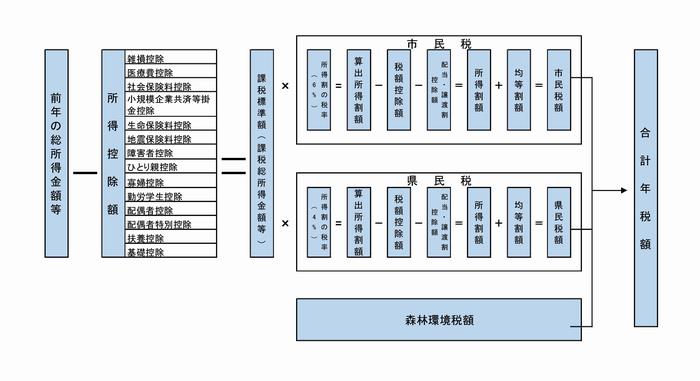

税額の計算方法概要図

個人の市民税・県民税の税額は均等割と所得割との合計です。

令和6年度からは均等割と併せて森林環境税(国税)を市が賦課徴収します。

今年度の市民税・県民税、森林環境税は前年中の所得を基礎として、次の方式により計算したものです。

配当割・株式等譲渡所得割額が控除しきれない場合には、別途充当もしくは還付されます。

均等割額

- 個人市民税 年額3,000円

- 個人県民税 年額1,000円

※平成26年度~令和5年度:市民税 年額3,500円、県民税 年額1,500円

所得割額

- 所得割額=課税標準額(所得金額-所得控除額)×税率-税額控除額-配当割・株式譲渡所得割控除額

(注)課税標準額は1,000円未満の端数切り捨て

(注)所得割額は100円未満の端数切り捨て

所得割額は、前年中の所得金額を基礎として計算されます。

森林環境税(国税)※令和6年度以降

- 年額1,000円

このページについてのご意見・お問い合わせ

- 市民税課

-

- 電話 047-436-2214

- FAX 047-436-2217

- メールフォームでの

ご意見・お問い合わせ

〒273-8501千葉県船橋市湊町2-10-25

受付時間:午前9時から午後5時まで 休業日:土曜日・日曜日・祝休日・12月29日から1月3日