令和5年度課税の税制改正について

令和5年度(令和4年1月1日から令和4年12月31日の間に得た収入)の個人住民税から適用される改正点をお知らせします。

(掲載項目)

- 住宅ローン控除の見直し

- 民法改正による未成年の住民税の課税について

- セルフメディケーション税制の延長

1.住宅ローン控除の見直し

・住宅ローン控除の適用期限を4年延長(令和7年12月31日までに入居した者が対象)します。

・2050年カーボンニュートラルの実現に向けた措置

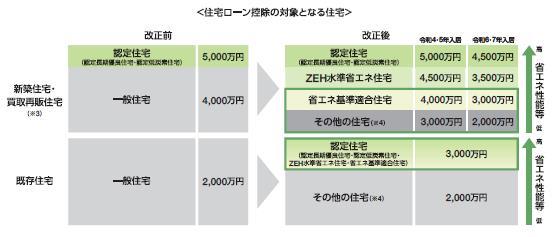

省エネ性能等の高い認定住宅等(※1)につき、新築住宅等・既存住宅ともに、借入限度額を上乗せします。

令和6年以降に建築確認を受けた新築住宅につき、省エネ基準への適合を要件化します。

・会計検査院の指摘への対応と当面の経済状況を踏まえた措置等

会計検査院の指摘への対応として控除率0.7%(改正前:1%)としつつ、新築住宅等につき控除期間を13年へと上乗せ(※2)します。

住宅ローン控除の適用対象者の所得要件は合計所得金額2,000万円以下(改正前:3,000万円以下)とします。

合計所得金額1,000万円以下の者につき、令和5年以前に建築確認を受けた新築住宅の床面積要件を40平方メートル以上に緩和します。

住宅ローン控除制度の見直し(PDFファイル)※財務省ホームページより引用

※1 「認定住宅等」は、認定長期優良住宅・認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅のことを指します。

※2 控除期間につき、新築等の認定住宅等については令和4~7年入居につき13年とし、新築等のその他の住宅については令和4・5年入居は13年、令和6・7年入居は10年とし、既存住宅については令和4~7年入居につき10年とします。

※3 「買取再販住宅」は、既存住宅を宅地建物取引業者が一定のリフォームにより良質化した上で販売する住宅のことを指します。

※4 「その他の住宅」は、省エネ基準を満たさない住宅のことを指します。

※5 既存住宅における築年数要件(耐火住宅25年、非耐火住宅20年)については廃止し、代わりに昭和57年以降に建築された住宅を対象とします。

※6 所得税額から控除しきれない額については、所得税の課税総所得金額等の5%(最高9.75万円)の範囲内で個人住民税から控除します。

個人住民税による改正点

個人住民税における控除限度額について、消費税率引上げによる需要平準化対策が終了したことから、従来の控除限度額である所得税の課税総所得金額等の「7%(最高13.65万円)」から「5%(最高9.75万円)」に引き下げることとなります。

| 居住年月 | 平成21年1月~平成26年3月 | 平成26年4月~令和3年12月 | 令和4年1月~令和7年12月 |

| 控除限度額 | 所得税の課税総所得金額の5% (最高9.75万円) |

所得税の課税総所得金額の7% (最高13.65万円) |

所得税の課税総所得金額の5% (最高9.75万円) |

2.民法改正による未成年の住民税の課税について

民法の成年年齢の引下げに伴い、令和5年度から、1月1日(賦課期日)時点で18歳または19歳の方は、市民税・県民税が課税されるかどうかの判定において未成年者にあたらないこととなりました。

未成年者は前年中の合計所得が135万円以下の場合は課税されませんが、未成年者にあたらない方は、前年中の合計所得金額が45万円(注)を超える場合は課税されます。

従来の定義では非課税であったにも関わらず、今回の改正によって今後の課税年度では課税となる場合がありますのでご注意ください。

| 令和4年度まで | 令和5年度から |

| 20歳未満 (令和4年度の場合、平成14年1月3日以降に生まれた方) |

18歳未満 (令和5年度の場合、平成17年1月3日以降に生まれた方) |

(注)扶養親族がいる場合等は、市民税・県民税が課税されない前年中の合計所得金額の範囲が異なります。「個人市民税・県民税の納税義務者」の「課税されない人(非課税)」をご確認ください。

3.セルフメディケーション税制の延長

健康診断等を受け、スイッチOCT医薬品購入費を支払った場合の医療費控除の特例について、対象を重点化(注)するとともに手続きを簡素化した上で、令和9年度課税まで5年延長されました。

(注)令和4年1月1日以後の購入費から適用されます。

セルフメディケーション税制の見直し(PDFファイル)※財務省ホームページより引用

セルフメディケーション税制については、下記の国税庁ホームページをご覧ください。

このページについてのご意見・お問い合わせ

- 市民税課

-

- 電話 047-436-2214

- FAX 047-436-2217

- メールフォームでの

ご意見・お問い合わせ

〒273-8501千葉県船橋市湊町2-10-25

受付時間:午前9時から午後5時まで 休業日:土曜日・日曜日・祝休日・12月29日から1月3日

- 有料広告欄 広告について

-

- 「税制改正」の他の記事

-

- 令和6年能登半島地震災害による雑損控除の特例措置について

- 令和6年度(令和5年分)以降の上場株式等に係る所得の課税方式の選択の取扱いについて

- 令和6年度(令和5年分)以降の国外居住親族に係る扶養控除等の適用について

- 令和5年度課税の税制改正について

- 令和2年度課税の税制改正について

- 令和3年度課税の税制改正について

- 令和4年度課税の税制改正について

- 令和6年度課税の税制改正について

- 平成28年度課税の税制改正について

- 平成26年度課税の税制改正について

- 市役所税務職員を装った『振り込め詐欺』にご注意ください

- 平成21年度課税の税制改正について

- 平成27年度課税の税制改正について

- 平成22年度課税の税制改正について

- 平成23年度課税の税制改正について

- 最近見たページ

-